最近、機械学習の論文読んでたり格ゲー(GG Strive)やってたりでサボってました。

久しぶりにお金のことについて計算してみたいと思います。

長くなったので前後編に分割で2回+αで行きましょう。

1. 良くある話題「FIRE x iDeCo」

話をしよう。

巷でちょくちょく効く話にFIRE(Financial Independent Retire Early)がありますね。

日本語でざっくり訳すと、経済的に自立してサッサと引退(して自由に暮らす)というわけですが。

ここで言う「経済的自立」とは資産収入の様ないわゆる不労所得だけで生活賄えてしまうぜ、イエェー!みたいなやつです。

生活費の心配が無いから引退して好きなことや好きな仕事やろうぜってやつです。家族がいるとハードル高いとは思いますが。

仕事をやる場合はSide FIREと言われますが、生活費を人質に取られていないので報酬の圧で脅されることなく好きな仕事を選べるってのが魅力みたいですね。

これを早期に達成することでQOL上げたいぜって風潮。

資産運用で良く上がるiDeCoは運用益が非課税なのですが、不労になると所得税+住民税控除の恩恵がなくなるのと、60まで資金拘束されるから要らんよねみたいな話を結構見たのですが「本当か??」と思ったので念のため計算してみることにしました。

2. FIRE達成のモデル

それでは計算に入る前にモデルの定義を行います。

2.1. 収入のモデル

収入源は全世界のインデックスファンドを想定しています。

リターン平均は年5%、課税後に20%引かれて手取り4%想定とします。

実際にはNISAなどの非課税制度を利用しているでしょうが、非課税分のボーナスはリスク対応や全額を株式には出来ないので仕事をしないキャッシュ分で相殺されるとざっくり考えます。

2.2. 支出のモデル

総務省公表の家計調査(2020年)を参照します。

www.e-stat.go.jp

平均額でほぼ15万円/月。

全単身世帯平均なので若者とかはこれより少ない金額で生きているはずですし、FIREを志す層であれば節約などにも長けているはずなので、平均分あれば十分普通の暮らし以上はできるでしょう。

というわけで、1万円/月 = 180万円/年 を生活費として一旦考えます。

2.3. 達成期間のモデル

FIRE達成までの期間について、一職業別年収を考慮すると大卒でないと厳しいと考えられるので大卒23歳から仕事をすると考えます。

メディアでは「30歳でFIRE!」みたいなセンセーショナルな見出しの記事をぶん投げて煽ってきます。

しかしその辺は高給外資系とか副業マシーンとか結構とがった例なのでもうちょいマイルドに行きましょう。

一応30代のうちにと考え、キリのいいところで15年働いて38歳で達成としておきましょうか。

3. 計算開始

3.1. 必要な資産総額

資産収入のリターンを税抜き後4%、仮の想定生活費を180万円/年とした場合。

資産収入のみで生活費を賄うとすると 円の資産が要ることになります。

これを単純に15年で稼ぐとなると年間300万円貯蓄しないといけないのでかなりハードですね。

生活費は1,800.000としているので必要な年の手取りは4,800,000円。年収に直すとおよそ600万ちょいですね。

さすがに1年目から年収600万!みたいな方は多くは無いと思いますので、これは結構厳しい数値。

30歳ぐらいで年収1,000万円クラスになる業界(金融系エリートなど)じゃないと厳しそうな感じです。

目標を大幅に下げて、生活費が月10万ならば、必要金額は30,000,000円になり、15年間 2,000,000円/年積み上げれば良くなります。

現役時の生活費は12万円/月=144万円/年として加算して必要な年の手取りは3,440,000円。年収に直すとおよそ440万程度ですね。

これなら年収300万円からスタートして600万円ぐらいまでリニアに到達できる職業であれば15年で到達できそうな金額ですね。

年収600万円以上の所得の方は20%程度と言われているので、そもそもFIREを目指そうと思っているリテラシーのある方々の分母で割るともっと大きい割合になると思います。

さすがに月10万の生活費だと、イベントや突発の病気などにも耐えられないので、好きな仕事で最低限働くSide FIREの形になると思います。

好きな仕事ってのは金がかからず楽しめる最高の趣味の一つなんですよ。

38歳の時点で3,000万円を達成していれば、資産収入が120万円程度。年収が600万円に到達していれば手取りは420万程度なので300万/円になっているはずです。

この場合は1年伸ばすごとに420万円程度資産を増やすことが可能なので、40歳まで引退を伸ばせば+840万円で3,840万円+α(複利分)の資産になり、30%程度資産が増えます。

すると、生活費も13万円程度まで賄うことができ、かなり楽になると思われます。

仕事が辛くなければ2,3年引退を伸ばすというのは戦略としてアリな感じがしますね。

今回は実現性がより高い、「38歳で資産3,000万円でSide FIRE」をモデルに計算していこうと思います。

3.2. iDeCoの掛金

サラリーマンで考えて月額23,000円をかけるものとします。

以前の記事で紹介した漸化式で15年(180ヶ月の積立)を計算すると、

4%で計算したとしてもiDeCo分は約560万円程度にしかなりません。

非課税分を考慮して仮に多めに600万円がiDeCoだったとしても、3000万円中の600万円ということで20%しか占めていないことになります。

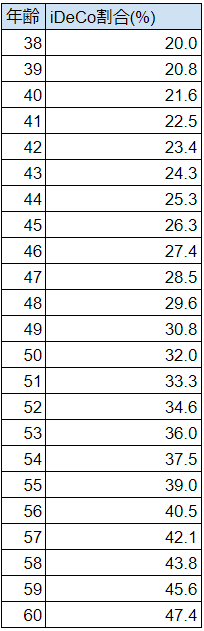

3.3. iDeCoによる資金ロックリスク

4%資産が増えて、その分生活費にするためiDeCo以外を崩して賄うとした場合。

総額は変わらないので、ある年に置いてiDeCoが資産に占める割合を

とすると、

次の年にiDeCoが占める割合はとなります。

コイツを表にするとざっくりですが60歳の時点で全資産3,000万円のうちの50%弱(つまりは1,5000万円弱)がiDeCoとなる計算となります。

年120万からそこいらで生活する!って言ってるのに、半分の1,500万円が売って処理できるんであれば困りはしないんじゃないですかね???

23歳から60歳までの37年間、仮にiDeCoの手数料がSBI証券で月180円程度かかり続けたとしても、総額で79,920円。

所得税率10%, 住民税10%で考えても、年276,000円の積立に対して控除される税金が55,200円/年。2年間で60歳までの手数料分をペイしておつりがくるわけで残りの現役13年分は丸々アドしかないわけです。

なによりってかなりのアドだと思います。

年200万円ずつ積み立てる場合でもそのうちの3%弱が金額が積み立てるだけで控除で還ってくるのですから、相当楽になるはずです。

大丈夫だ、問題ない。

3.4. Side FIREならもっと余裕

しかも3,000万円Side FIREのケースでは引き続き多少は仕事をするわけで、最低金額の月5,000円を積み立てれば引き続き微量ながらも課税控除の恩恵は受けられます。

所得税率5%, 住民税10%で考えても、年60,000円の積立に対して控除される税金が9,000円。手数料の180円を引いても6,800円以上プラスです。

そもそも資産収入で基本的に生きていけるので、10,000円ぐらいは積み立れば(月収が2万とかだとアレですが)、1,320円毎月プラスで一人の水道代ぐらいは実質タダになります。

労働で稼いだ範囲内で積み立てる分には、元の3,000万とは別に考えると状況がそれより悪化することはないです。

大丈夫だ、問題ない。

3.5. 4,500万スタートの場合もやっぱり余裕

期間が同じであれば38歳時点のiDeCo総額も同じなわけで

スタートが と3,000万円のケースより割合が低い(2/3)ので、60歳時点での割合は3,000万円のケースの2/3となるので資金ロック率は下がります。

大丈夫だ、問題ない。

5. まとめ

15年で3000万作ってSide FIREのモデルでは月23,000円程度のiDeCo積立による資金拘束リスクはないんじゃないかというのが私の結論です。

後編では

- 資金拘束がリスクになるケース

- この設定で年200万?ってきつくない?潤い無くない?

- FIRE後の暮らしのイメージ

について計算や思考していきたいと思います。